保険について考える

保険に関しては、ネット上では「殆ど不要」という動画も数多くあります。

公的な保険でまかなえているから民間保険不要ということです。

確かに、そういう側面もありますが、保険はどういったものでなぜ民間保険が不要なのか「腹落ち」して理解してますか。FP資格を持つ私の方でポイントを抜粋して記載してみましたので、この記事を見れば大枠が理解できると思います。損をしないためにも最後までご覧ください。

1.保険がなぜ必要か

当たり前ですがリスクに対して備えるために必要になります。つまり、特定のリスクが発生した時に、「自分では賄いきれないもの」を補填するためにあるのです。したがって、自分にとって何がリスクなのか考えなくてはいけません。

例えば家族がいないのに死亡保険を掛ける必要はないですし、自分の預貯金で残りの人生を乗り越えられるなら保険は必要ありません。

逆に言えば、保険は「家族を支える人」や「預貯金の少ない人」が入っておくべきものなのです。まずこの大前提を間違ってはいけません。

2.民間保険について

(1)民間保険の基礎

保険には「収支相当の原則」というものがあり、簡単に言えば

「契約者が払ったお金」ー「保険会社の経費」=「保険金」になります。つまり「経費の分」契約者としては損な契約です。

ご存じかと思いますがあえてこの内容に触れたのは、それでも入る必要はあるからです。最初に記載した通り「自分では賄いきれないもの」があるからです。

(2)民間保険の種類

一概に保険といっても、いくつかの種類に分かれます。それがある意味リスクに対応しているわけです。大きく分けると以下のようなものがあります。

①生命保険

死亡あるいは高度障害で支払われる保険です。これは一般的には子供や奥さんが生活に困らないために残す保険になります。ただし社会保険でも一部は賄われますので、それを差し引いて考える必要があります。詳細は最後に記載します。

②損害保険

モノ、人、賠償を保証するための保険になります。

・モノ:火災保険、地震保険など天災もありますし、自分が火災を起こした場合の賠償を行うものもあります。

・人:傷害保険が一般的ですが、日常生活や旅行の際の怪我などに対する保険です。

・賠償:自動車保険は有名ですが、賠償責任保険として何か壊したり誰かを怪我させたときのために入るものもあります。

これらは、基本的に「入った方が良い保険」です。特に火災保険や自動車保険は万が一発生したら数千万単位のお金がかかり賠償相手も出てくるので、「賄いきれない」可能性が高いものになります。

③第三の保険(医療保険、がん保険等)

病気やがんに備える保険です。医療費に関しては、後で記載しますが、社会保険で一定額が賄えますので、それを考慮して入るかどうか決めればよいものです。

3.社会保険と障害・遺族年金

税金と個別に徴収する保険料などで賄っているのが社会保障の制度です。

社会保険や年金もその一部ですが、上記の民間保険に対応して国が用意してくれている制度にはどういうものがあるでしょうか。普通の健康保険もありますが、今回は民間保険の相対するものとして、障害・遺族年金と社会保険(医療保険と労災保険)を説明します。

(2)社会保険と遺族年金の概要

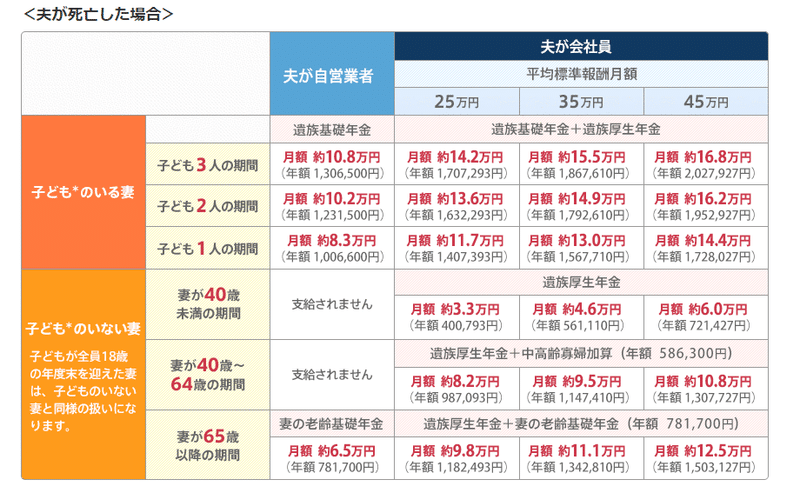

①障害給付や遺族給付

どちらも給付として基礎年金とサラリーマンには厚生年金があります。

つまり、障害になったり死亡した場合にも給付金が毎月でます。

障害給付や遺族給付のポイント

・障害年金は障害内容に応じて1級、2級などがある

・基礎年金年額78万+第1子、第2子には各約22.5万(以降は1人7.5万)

・厚生年金は老齢年金と同じ今までの収入に応じた支給がでる

例えば、死亡した場合は子供2名で月35万で働いてたら毎月15万程度の年金がもらえます。

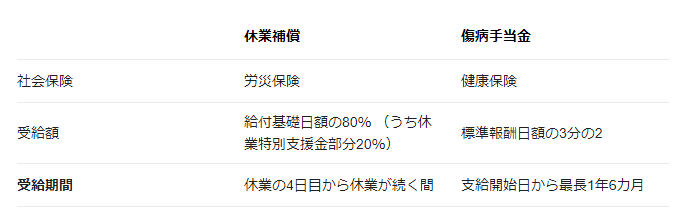

②労災保険

労災保険は「仕事上の理由」でけがや病気になった場合に受け取れる給付です。直接の医療費や休業補償として4日以上休む場合は給与の80%を支給されます(3日までは会社が平均60%負担)。よく混同されるのが健康保険の「傷病手当」でこちらは仕事上の理由と関係なく支払われます。金額や受給期間が異なりますので下記をご参照ください。

③医療保険

個人が負担する上限は毎月8万7430円(年収370~770 69才以下の場合)となります。例えばガン治療に5年かかるとすると525万程度の貯蓄があれば賄えます。逆に言えば、若い方でこの貯えがないのであれば、がん保険に入った方がよいことになります。ただ、若い人はがんになる確率も低いですし、親とか最悪は他から融通できるなら、無理に民間保険に入る必要はありません。

ちなみに、70才以上で普通の年金受給者(156万~370万)だと自己負担上限57600円となります。一般的には退職金などがあるはずなので、1000万とかある程度の資産があれば無理に民間保険に入る必要はないことになります。

4.まとめ

上記の通り、保険にはリスクに対して備えるものです。従って必要以上に備えていてはお金の無駄になりますので、状況に応じて考える必要があります。

例えば自分が30歳で月40万の収入で妻が専業主婦で子供2人が20年で独立するとします。万が一自分が死亡したら月15万の給付と妻が月20万稼ぐとした場合は「足りない月5万分」を保険で賄えばよいのです。従って「20年×12ヶ月×5万」=1200万の死亡保険があればよいことになります。

自分が40歳で貯金が2400万あって残り子供が10年で独立するなら、貯金で毎月20万まかなえますから、無理に保険をかけるより貯蓄に回した方が良いと考えることもできます。実際は子供を預ける費用や老後資金も考慮してもう少し必要かもしれませんが、計算上の考え方はこのようになります。

保険は人生の中でも「最大コストの一つ」となります。保険会社の言いなりだと上記のようなことは教えてくれません。この記事を参考に自分のライフプランにあった「適量」の保険を探してみてください。